紧固件出口欧洲的“碳”路先锋:欧盟CBAM深度解构、行业应对与全球竞争全景报告

2026年1月1日起,欧盟碳边境调节机制(CBAM)正式结束过渡期,进入实质性征收阶段。作为钢铁深加工产品,紧固件已明确纳入监管范围。未来每一批进入欧洲市场的螺栓、螺母、自攻钉,都不仅需要提供质量证明,更需要附带一份经过核算的“碳排放成绩单”。

PART.01

CBAM的核心逻辑&政策框架

CBAM并非传统意义上的固定关税,而是一项旨在平衡碳排放成本、防止“碳泄漏”(Carbon Leakage)的气候贸易政策工具 。

在CBAM管辖的六大高耗能行业(钢铁、铝、水泥、化肥、电力、氢)中,紧固件被定义为“复杂商品”(Complex Goods) 其内含碳排放量计算公式包含,上游前驱体(主要是生产紧固件所需的钢材、不锈钢线材等)的隐含排放 。在紧固件的整个碳足迹中,上游原材料环节的碳排放占比高达70%至90% 。紧固件生产商或者出口商如果无法掌控上游钢铁供应商的碳强度,依然无法显著降低最终的合规成本。当前中国钢铁行业仍高度依赖焦炭还原铁矿石的传统路径,吨钢平均碳排放达2.1 吨 CO₂e,较欧盟主流电弧炉(EAF)路线(<0.5 吨 CO₂e)高出三倍以上。

自2026年1月1日起,欧盟海关已通过CBAM注册处与国家进口系统、欧盟海关单一窗口实现了实时互联,实施细则包括:

清关预审:海关会在线校验进口商是否具备“授权申报人”身份。对于年进口量超过50吨纳管商品的进口商,若无有效账号,货物将面临滞港甚至退运风险 。

50吨豁免门槛:欧盟设定了微量进口豁免规则,即单一进口商在特定日历年度内进口的CBAM商品(如钢铁制品)总量不超过50吨时,可免除申报与财务义务 。这一规则旨在减轻中小企业的行政负担,但欧盟同时严禁通过“化整为零”的拆分订单行为来规避监管 。

代码合规:进口申报单上必须准确填写对应的CN编码(如7318项下的细分代码),任何错填都可能导致申报系统拒绝接收数据 。

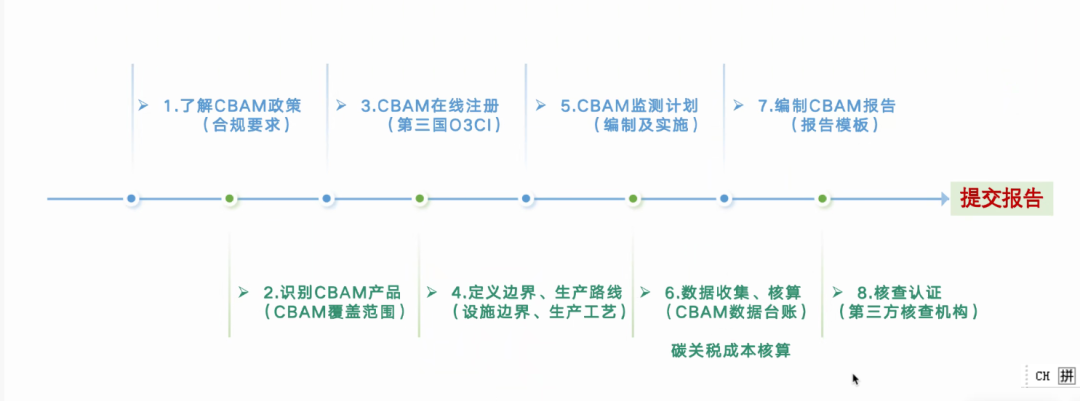

PART.02

头部企业的领先实践:MRV体系的建立

在国内紧固件出口欧洲的阵营中,头部企业(如晋亿实业、常熟标准件、宁波九龙、浙江百盛等)由于其庞大的贸易量和深厚的品牌积淀,早已走出了“合规焦虑期”,进入了“体系优化期” 。这些企业的执行情况呈现出明显的结构化优势:

管理职能化:领先企业普遍成立了专门的“绿色贸易”或“双碳管理”小组,直接对接欧盟客户的申报需求,并负责与上游供应商进行碳强度数据的协同 。

核算数字化:头部企业不再依赖人工表格,而是引入了数字化碳核算平台,将监测、报告、核查(MRV)流程嵌入ERP系统,实现从原材料入库到产品出厂碳足迹的自动计算 。

积极申报实际值:根据调研,出口规模越大的企业对“实际值申报”的重视程度越高。其深层逻辑在于,欧盟设定的默认值(Default Values)通常带有惩罚性色彩,远高于中国企业的实际生产水平。通过提供经核实的实际值,头部企业能够有效降低碳费负担 。

PART.03

紧固件成品在默认值下的税率模拟

如果国内企业无法提供详实的碳足迹证明,将被强制适用欧盟的默认值。以常见的六角头螺栓(7318 15 88)为例,基于2026年第一季度官方公布的75.36欧元/吨证书价格,中国产品的CBAM成本分析如下:

惩罚性溢价:欧盟给中国钢铁产品设定的默认值往往高出实际排放水平近一倍 。

成本估算:在全额征收(2034年后)场景下,每吨中国紧固件需缴纳的碳费可能高达313欧元左右,相当于增加了产品总成本的30%-50% 。

阶梯式征收:2026年实际征收比例仅为2.5%左右,但这一比例将逐年加速上升,直至2034年实现100%覆盖 。

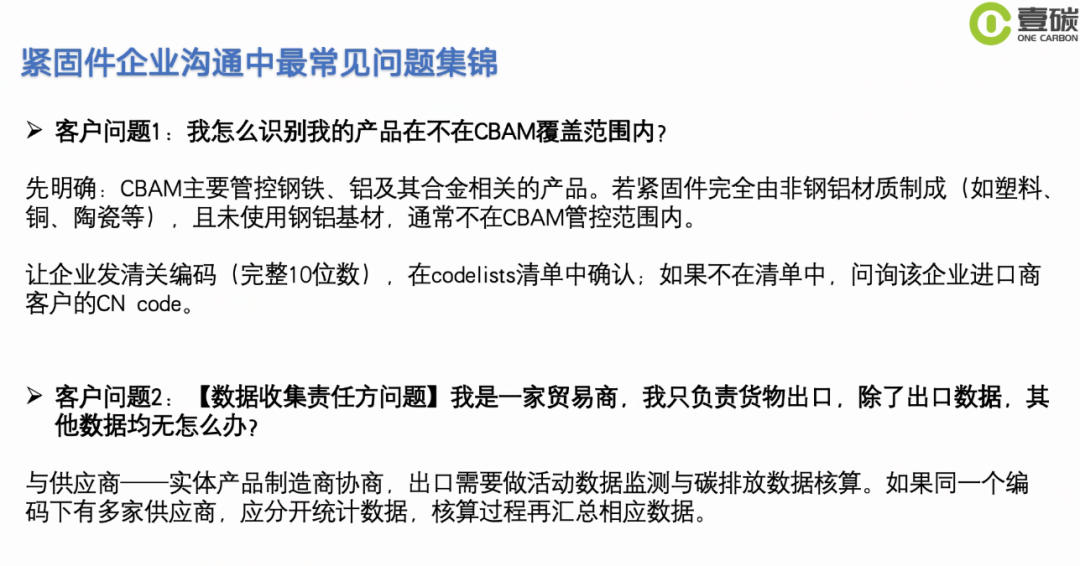

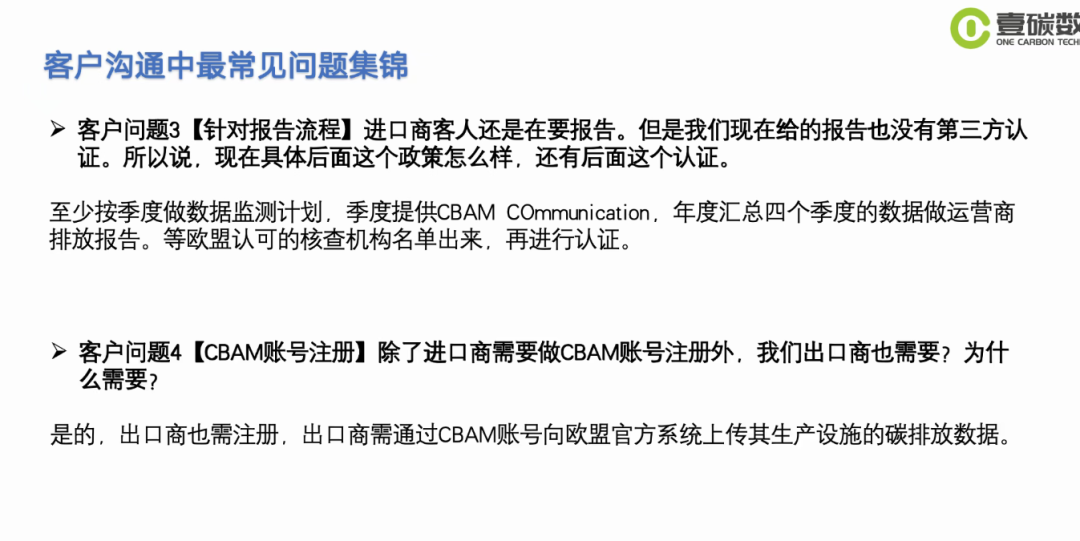

尽管头部企业表现稳健,但行业整体的达标情况呈现出明显的“长尾效应”:

数据断层:许多中小企业发现,即便自身愿意合规,也无法从零散的钢材贸易商处获得上游厂家的碳排放数据声明(MTC) 。

核查资源紧缺:欧盟对核查机构的资质有严格限制。由于目前全球获得认可的CBAM核查机构数量有限,中小企业面临“核查难、核查贵”的困境 。

技术改造滞后:紧固件属于附加值相对较低的微利行业。在当前的利润空间下,投入重金进行氢冶金或100%绿电改造,对多数企业而言在经济上暂不可行,导致其在“碳强度”竞争中处于劣势 。

应对建议:不盲从“默认值幻想”,建立精准“碳账本”

欧洲市场的竞争逻辑从过去企业拼价格、交期和制造效率;到如今,拼碳排放水平、供应链透明度以及绿色制造能力。 因此,越来越多的头部企业已经开始建立自己的MRV碳核算体系,与上游钢厂协同碳数据,并提前布局低碳材料、绿电使用及数字化管理系统。 在与钢厂签署采购合同时,如有可能建议加入“碳数据共享”条款。要求供应商按季度提供经核证的吨钢碳足迹报告,并将此作为入库验收的必要文件。

PART.04

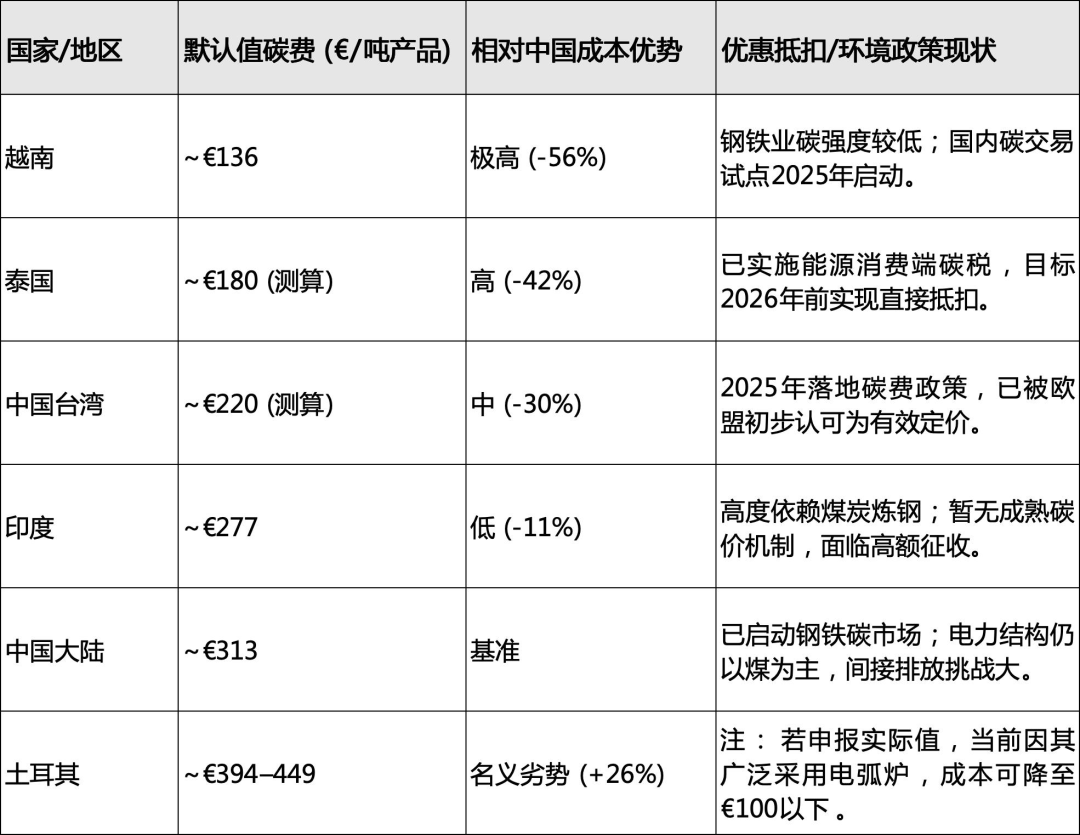

全球竞争格局对比:

基准税率与优惠政策横向评测

在探讨各国竞争力时,我们需要首先澄清一个行业内普遍存在的误区:CBAM并没有针对任何国家设定固定的“基准税率”或“优惠税率”。CBAM的收费逻辑公式为:

CBAM费用 = (产品实际碳排放量 - 欧盟企业免费配额) × 欧盟碳市场碳价 - 原产国已支付的碳价

因此,所谓的“最优惠税率”,其实质是:第一,你的产品实际碳排放量极低;第二,你在本国已经缴纳了相应的碳税或参与了碳交易(可抵扣)。 基于此逻辑,我们来看看中国紧固件的主要竞争对手们的现状:

土耳其:作为欧盟第一大紧固件进口来源国,土耳其的默认税率虽然高居榜首,但实际情况确大相径庭。土耳其钢铁工业的电弧炉(EAF)占比极高,且废钢利用率处于世界领先水平。土耳其政府已于2025年通过《气候法》,并在2026年启动了与欧盟接轨的国家排放交易体系(TR ETS) 。通过申报实际排放数据并进行国内碳价抵扣,土耳其紧固件实际承担的CBAM费用将显著低于其名义默认值,从而对中国高端紧固件市场形成强烈挤压。

越南:越南正在利用欧盟-越南自贸协定(EVFTA)的制度红利,积极进行产业升级。越南紧固件企业在利用低碳电力(如水电)和现代生产线方面进展迅速。即便不申报实际值,越南产品在欧盟默认值评价体系中也处于较低水平,这使其在标准件市场具备了更强的价格缓冲能力。

台湾地区:台湾地区经济管理部门专门开发了紧固件碳足迹计算器,并出台了详尽的《CBAM合规手册》 。通过2025年正式起征的“碳费”,台湾企业能够在出口申报时直接列支原产国已付碳成本。这种制度上的早布局,使得台湾紧固件在2026年正式期能够以最快速度获得欧盟海关的“优惠准入”。

核心竞争国家与地区税率对比表

基于欧盟委员会发布的国家权重默认值和2026年Q1碳价(€75.36/吨CO2),针对CN 7318 15 88项下产品的CBAM预估成本如下 :

PART.05

从“合规负担”到“绿色竞争力”的范式转移

短期来看,CBAM是一道横在边境的高昂税务门槛;但从长远来看,是在重新定义全球紧固件供应链的话语权。上海紧固件专业展总经理孟建楚对此表示:“CBAM不仅仅是一项欧洲政策,它本质上是在推动全球制造业进入‘绿色供应链时代’。未来紧固件行业的竞争,将不仅是产品竞争,更是供应链整合能力、绿色制造能力以及全球协同能力的竞争。中国紧固件产业拥有完整的制造基础和强大的产业集群优势,关键在于如何更快建立国际化、低碳化的新生态体系。”

在上海紧固件专业展(Fastener Expo Shanghai)即将同期举办的全球紧固件生态产业大会上,主办方将邀请全球紧固件头部贸易商、紧固解决方案服务商以及全球紧固件生产企业代表约300人齐聚上海,共同探讨CBAM时代下的全球供应链重构、绿色制造升级与国际市场合作。大会不仅聚焦“碳”议题,更希望真正打通全球紧固件供应链生态。从原材料、生产制造,到国际贸易、技术服务、终端应用,全球产业链上下游将在同一平台实现深度链接。

在全球贸易规则不断变化的今天,紧固件行业正在从“制造输出”迈向“生态协同”。而CBAM,或许只是这场全球产业重构的开始。

👈 扫描二维码

了解CBAM更多详情

第十六届上海紧固件专业展将于2026年6月24-26日在上海国家会展中心举办。展会将聚焦紧固件成品、冷镦成型、模具耗材、检测包装、表面处理、原材料供应、非标定制等多个细分专业领域,联合1400+参展品牌,共同呈现超70,000平米大规模展览展示,提供紧固件全产业链的产品、技术创新及解决方案。

上海紧固件专业展(FES)作为紧固件行业的盛会,自2010年创办以来每年持续以“匠心”精神打造一个高水平的紧固件专业展,致力于以专业化、国际化的视角呈现一站式紧固件行业全方位的展示平台。

请先 登录后发表评论 ~